Қазір еліміздің зейнетақы жүйесі бірнеше деңгей мен төлем көздерінен тұратыны белгілі: мемлекеттік бюджеттен базалық және ынтымақты зейнетақы төленсе, жинақтаушы бөлігі БЖЗҚ-дағы міндетті және ерікті зейнетақы жарналары (ЕЗЖ) есебінен қалыптасады. Осылайша, Қазақстандағы зейнетақымен қамсыздандыру жауапкершілігі мемлекет, азамат және жұмыс беруші арасында бөлінген. Сондықтан әрбір қызметкер үшін жұмыс берушінің міндетті зейнетақы жарналарын уақытылы аударуын қадағалап, болашақ зейнетақысын алдын ала жоспарлауы аса маңызды.

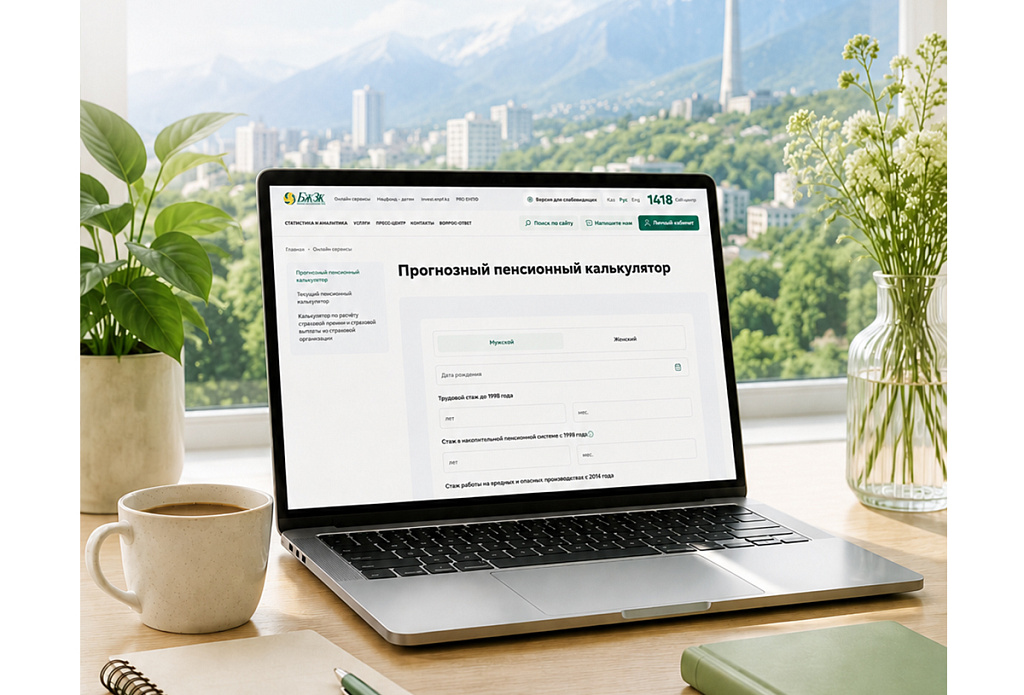

Салымшыларға қолайлы болу үшін БЖЗҚ арнайы әзірленген «Зейнетақы калькуляторы» және «Дербес зейнетақы жоспары» сервистерін ұсынады. Бұл қызметтер арқылы БЖЗҚ сайты мен мобильді қосымшасында болашақ зейнетақының болжамды мөлшерін есептеп, оны ұлғайту жолдарын алдын ала жоспарлауға болады.

Бұл сервис екі нұсқада ұсынылған. «Ағымдағы» калькулятор – зейнетке шығуға бір жылдай уақыты қалған азаматтарға арналған жеңілдетілген нұсқа. Оның көмегімен міндетті зейнетақы жарналары есебінен қалыптасқан жинақтардан төленетін төлем мөлшерін есептеуге болады.

Ал «Болжамды» калькулятор болашақ зейнетақының шамаланған көлемін есептеп қана қоймай, оның қандай құрамдас бөліктерден қалыптасатынын көрсетеді және үш түрлі сценарий бойынша болжам жасайды: пессимистік, шынайы және оптимистік. Бұл салымшыға инвестициялық кірістіліктің ықтимал деңгейін ескере отырып, түрлі нұсқаларды бағамдауға мүмкіндік береді.

Есептеу барысында калькулятор базалық және ынтымақты зейнетақы, 10% міндетті зейнетақы жарналары (МЗЖ), 5% міндетті кәсіптік зейнетақы жарналары (МКЗЖ), сондай-ақ ерікті зейнетақы жарналары сияқты барлық құрамдас бөліктерді назарға алады.

Болжамды калькулятор арқылы болашақ зейнетақы мөлшерін білу үшін бірнеше қарапайым әрекет жасау жеткілікті: туған күнін, жынысын, еңбек өтілін, жинақтаушы зейнетақы жүйесіне қатысу мерзімін көрсетіп, бүгінгі жинақ сомасы мен соңғы кезеңдегі орташа жалақыны енгізу қажет. Одан кейін «Есептеу» батырмасын басу керек.

Егер калькулятор жеке кабинет арқылы қолданылса, көптеген жолдар автоматты түрде толтырылады әрі есептеу нәтижесі дәлірек болады.

Болжамды зейнетақы жинағы ең төменгі жеткіліктілік шегінен асқан жағдайда, тұрғын үй жағдайын жақсартуға немесе емделуге қаражатты мерзімінен бұрын пайдалану мүмкіндігі туралы хабарлама шығады. Сондай-ақ жинақ жеткілікті болған кезде салымшыларға зейнетақы аннуитеті шартын жасау үшін жинақтың бір бөлігін өмірді сақтандыру компанияларына (ӨСК) аудару функциясы қарастырылған.

Айта кету керек, калькулятордағы есептеулер ағымдағы күнтізбелік жылға арналған алдын ала болжам ғана. Ал түпкілікті есептеу сақтандыру ұйымына жүгінген кезде жүргізіледі.

«Зейнетақы калькуляторы» қызметі туралы толық ақпаратпен «БЖЗҚ» АҚ сайтында танысуға болады.

«Дербес зейнетақы жоспары» сервисінің болжамды зейнетақы калькуляторынан айырмашылығы – пайдаланушыға төмендегідей мүмкіндіктер береді:

Осы функцияның арқасында салымшы зейнетақы жарналарының түсуін ескере отырып, өзінің зейнетақы жоспарының орындалу барысын қадағалай алады. Егер жинақ көлемі жеткіліксіз болса, қажетті соманы ерікті зейнетақы жарналары арқылы толықтыруға мүмкіндік бар.

Қажет болған жағдайда салымшы кез келген уақытта жоспар параметрлерін өзгертіп, мысалы, қалаған зейнетақы мөлшерін қайта көрсетіп, жаңа жоспар құра алады. Сонымен қатар сервиске жинақтаушы жүйедегі еңбек өтілін автоматты түрде есептеу мүмкіндігі де енгізілген.

Дербес зейнетақыны жоспарлау – бұл жинақты ұлғайтуға бағытталған жеке стратегия. Ол қолда бар мүмкіндіктерді ескере отырып болашақ зейнетақыны болжауды, зейнеткерлік қажеттіліктерді бағалауды, мақсат қоюды, жинақ құралдарын таңдауды (мысалы, ЕЗЖ пайдалану немесе жинақтың бір бөлігін инвестициялық портфельді басқарушыға беру), жарналардың тұрақты әрі толық түсуін бақылауды және қажет болған жағдайда жоспарды түзетуді қамтиды.

Саналы түрде жеке зейнетақыны жоспарлау бүгінде өмірлік қажеттілікке айналып отыр. Оны неғұрлым ерте бастаған сайын, қаржылық тұрғыдан жайлы әрі лайықты қарттыққа қол жеткізу мүмкіндігі соғұрлым жоғары болады.

Белгілі болғандай, бүгінде көптеген жастар 30-40 жылдан кейін, яғни зейнет жасында өзін не күтіп тұрғаны туралы көп ойлана бермейді. Алайда дәл қазіргі жас буын еңбек қызметі аяқталғаннан кейінгі лайықты өмірін қамтамасыз ету мәселесіне ерекше мән беруі керек. Себебі 1998 жылға дейін еңбек өтілі жоқ қазақстандықтар мемлекеттен ынтымақты зейнетақы ала алмайды, ал олардың болашақ зейнетақысының мөлшері негізінен жеке жинақтарына байланысты болады.