Қазақстанның жинақтаушы зейнетақы жүйесі әр азаматқа болашақ зейнетақысын қалыптастыруға белсенді түрде қатысуға мүмкіндік береді.

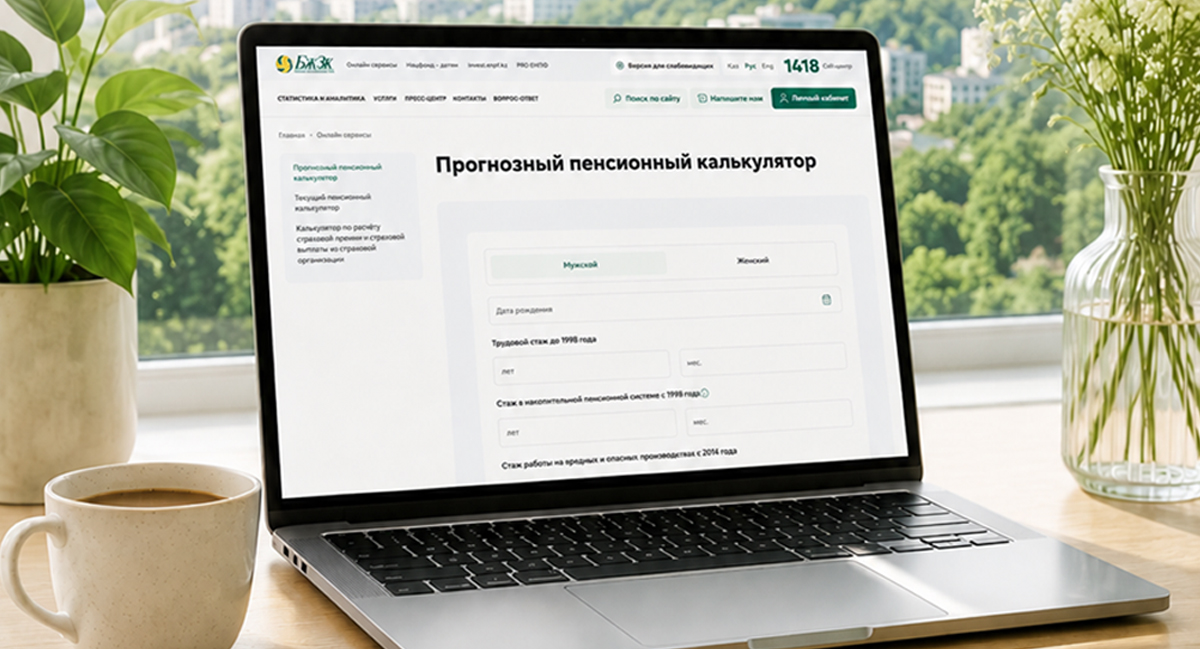

Бүгінде салымшылар «БЖЗҚ» АҚ сайтындағы «Зейнетақы калькуляторы» арқылы болашақтағы зейнетақысының шамаланған мөлшерін алдын ала есептеп, «Дербес зейнетақы жоспары» көмегімен жинақтау стратегиясын құра алады. Бұл құралдар қазіргі аударымдардың келешектегі төлемдерге қалай әсер ететінін түсінуге және зейнетақы капиталын ұлғайтуға қатысты саналы шешім қабылдауға көмектеседі. Егер лайықты зейнетақы алу үшін міндетті 10% зейнетақы жарнасы жеткіліксіз болса, оны ерікті зейнетақы жарналары (ЕЗЖ) арқылы толықтыруға болады. Бұл – зейнетақы жинағын көбейтудің қолжетімді әрі ыңғайлы тәсілі. Сонымен қатар жұмыс берушілер үшін қызметкерлерді ынталандыруға және салықтық жеңілдіктер алуға мүмкіндік береді.

Осылайша, ЕЗЖ – зейнетақы жинағын едәуір арттырудың тиімді құралы. Мұндай жарналарды кез келген адам өз пайдасына да, жақындарының, соның ішінде кәмелетке толмаған балаларының атына да аудара алады. Бұл ретте әркім қаржылық мүмкіндігі мен ұзақ мерзімді мақсатына қарай жарна көлемі мен төлеу жиілігін өзі айқындайды.

Қазақстан заңнамасында халықтың ерікті зейнетақы жарналарын төлеуіне, оның ішінде жұмыс берушінің қызметкер пайдасына ЕЗЖ аударуына қажетті барлық құқықтық нормалар мен ынталандыру тетіктері қарастырылған.

Қазақстандағы ЕЗЖ-ның негізгі ерекшеліктері:

Сондай-ақ зейнетақы жинақтары бар, соның ішінде ЕЗЖ есебінен қалыптасқан жинақтары бар адам қайтыс болған жағдайда, бұл қаражат Қазақстан заңнамасында белгіленген тәртіппен мұраға қалдырылады.

Қазақстанда ЕЗЖ аудару әзірге кең тарала қоймағанымен, ерікті жинақтардың өсу қарқыны байқалады. Мәселен, 2025 жылғы 1 мамырдағы жағдай бойынша БЖЗҚ-да ЕЗЖ бойынша 474 мыңнан астам шот ашылып, оларда 9,8 млрд теңгеден астам қаражат жинақталған. Салыстыру үшін айтсақ, 2020 жылы мұндай шоттардың саны небәрі 40 мыңға жуық болған. Яғни 2020 жылдан бері ЕЗЖ шоттарының саны шамамен 12 есеге артқан.

Дүниежүзілік банк сарапшылары жүргізген зерттеулер нәтижесі жұмыс берушілердің ЕЗЖ-ны қаржыландыруға қатысуы азаматтардың болашақ зейнетақысына деген қызығушылығын арттыратынын көрсетеді. Ұлыбритания, АҚШ, Канада, Жаңа Зеландия секілді дамыған елдердің көпшілігінде жұмыс беруші қолдайтын ерікті зейнетақы жоспарлары кәсіби зейнетақының негізін құрайды және қызметкерлерді ерікті жинақтарға тартудың ең тиімді тәсілі саналады.

Әлемде «matching contribution» («тең үлеспен толықтыру») қағидаты бойынша ұжымдық ерікті зейнетақы жоспарлары кең таралған. Мұнда жұмыс беруші қызметкер аударған жарнаны дәл сондай көлемде толықтырып отырады. Бұл екі тарап үшін де тиімді: жұмыс беруші салық салынатын табысын азайтып, қызметкерлерін ынталандырады, ал қызметкер зейнетақы жинағын көбейтеді.

Сондай-ақ қызметкерлерді зейнетақы жоспарларына автоматты түрде қосу тәжірибесі де тиімділігін дәлелдеген. Мұндай жүйеге қатысудан адам бас тартуға құқылы болғанымен, бастапқыда бағдарламаға автоматты түрде енгізіледі. Бұл тәсіл Италия, Жаңа Зеландия, Түркия және Ұлыбританияда қолданылады. Нәтижесінде азаматтардың қосымша жинақ қалыптастыруға қатысу белсенділігі арта түскен. Мысалы, Ұлыбритания мен Ирландияда автоматты тіркеу бағдарламалары корпоративтік зейнетақы бағдарламаларына қатысушылар санын айтарлықтай көбейтті. Атап айтқанда, Ұлыбританияда мұндай бағдарламаларға қатысушылар саны 2011 жылғы 2 млн адамнан 2019 жылы 21 млн адамға дейін, яғни шамамен 10 есеге өскен.

Қазақстанда да қызметкерлер корпоративтік зейнетақы бағдарламаларына қатыса алады. Қажет болған жағдайда жұмыс берушілер корпоративтік зейнетақы жоспарын ұйымдастыру мәселелері бойынша БЖЗҚ-дан халықаралық тәжірибені ескере отырып, консультациялық қолдау ала алады.

2025 жылы Mercer CFA институты әзірлеген MCGPI жаһандық зейнетақы индексі аясында Қазақстанның зейнетақы жүйесіне жүргізілген талдау нәтижесі елдің «Лайықтылық» субиндексі бойынша осал тұста тұрғанын көрсетті. Бұл азаматтардың зейнетке шыққаннан кейінгі өмір сапасын қамтамасыз ету үшін зейнетақы табысын одан әрі арттыру қажеттігін аңғартады.

Соңғы екі жылдағыдай, Mercer CFA сарапшылары биыл да азаматтарды ерікті зейнетақы жарналары көлемін ұлғайтуға ынталандыруды ұсынады. ЕЗЖ-ны тұрақты түрде аудару зейнетақы капиталын көбейтуге ықпал етсе, жұмыс берушінің қатысуы бұл үдерісті одан әрі тиімді етеді.

ЕЗЖ – жай ғана қосымша жинақ құралы емес, бұл болашағыңның сапасына өз қолыңмен ықпал ету мүмкіндігі.