Обязательные пенсионные взносы работодателя

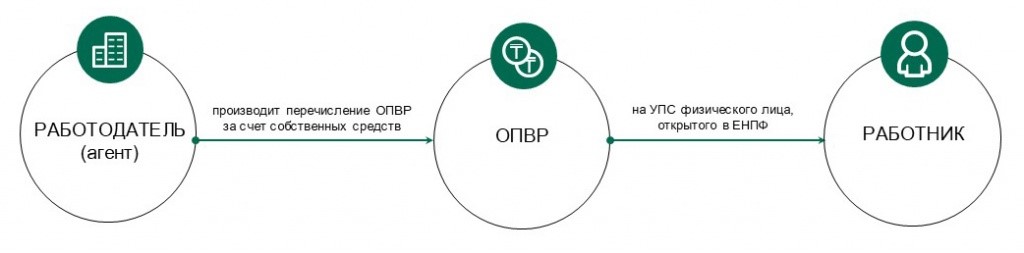

Обязательные пенсионные взносы работодателя (ОПВР) - деньги, перечисленные агентами за счет собственных средств на условный пенсионный счет (УПС) в порядке, установленном Социальным кодексом, Правилами №540 [1].

Ставка ОПВР - размер платежа агента в ЕНПФ, выраженный в процентном отношении к доходу работника, принимаемому для исчисления ОПВР.

ОПВР в ЕНПФ уплачиваются за счет собственных средств агента за работников, лиц, имеющих иную оплачиваемую работу (избранные, назначенные или утвержденные) за исключением случаев, предусмотренных в следующем абзаце.

От уплаты ОПВР освобождается агент за:

- лиц, достигших пенсионного возраста в соответствии с пунктом 1 статьи 207 Социального кодекса;

- лиц с инвалидностью первой и второй групп, если инвалидность установлена бессрочно;

- военнослужащих (кроме военнослужащих срочной службы), сотрудников специальных государственных и правоохранительных органов, органов гражданской защиты, государственной фельдъегерской службы, а также лиц, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года;

- получателей пенсионных выплат за выслугу лет;

- судей Конституционного Суда Республики Казахстан, полномочия которых прекращены в связи с истечением установленного Конституцией Республики Казахстан срока пребывания в должности, получающих ежемесячное пожизненное содержание, судей в отставке, получающих ежемесячное денежное содержание;

- лиц, родившихся до 1 января 1975 года.

ОПВР уплачиваются в ЕНПФ в порядке и сроки, установленные Социальным кодексом, Налоговым кодексом, Правилами №540:

Агент по уплате ОПВР |

Период |

Объект исчисления |

Ставка, пределы |

Сроки перечисления |

Примечание |

Юридические лица, лица, занимающиеся частной практикой и индивидуальные предприниматели, использующие труд наемных работников. |

календарный месяц |

Ежемесячный доход наемных работников, и лиц, имеющих иную оплачиваемую работу (избранные, назначенные или утвержденные), принимаемый для исчисления ОПВР. |

С 1 января 2026 года – в размере 3,5 процента; с 1 января 2027 года – в размере 4,5 процента; с 1 января 2028 года – в размере 5 процентов, если иное не предусмотрено Социальным кодексом. При этом, ежемесячный доход, принимаемый для исчисления ОПВР, должен быть не менее МЗП и не должен превышать 50-кратный МЗП, установленный на соответствующий финансовый год законом о республиканском бюджете, за исключением дохода лиц, указанных в статьях 101-1 и 102-1 Социального кодекса. |

не позднее 25 числа месяца, следующего за месяцем выплаты доходов |

За счет собственных средств агента, лиц, имеющих иную оплачиваемую работу (избранные, назначенные или утвержденные). |

Индивидуальные предприниматели, крестьянские или фермерские хозяйства, лица, занимающиеся частной практикой, в свою пользу. |

календарный месяц |

Доход, получаемый лицом, определяемый им самостоятельно, и принимаемый для исчисления ОПВР. |

С 1 января 2026 года – в размере 3,5 процента; с 1 января 2027 года – в размере 4,5 процента; с 1 января 2028 года – в размере 5 процентов, если иное не предусмотрено Социальным кодексом. При этом, принимаемый для исчисления ОПВР доход в месяц должен быть не менее 1 МЗП и не должен превышать 50-кратного размера МЗП, установленного на соответствующий финансовый год законом о республиканском бюджете, за исключением дохода лиц, указанных в статьях 101-1 и 102-1 Социального кодекса. |

не позднее 25 числа месяца, следующего за отчетным |

За счет собственных средств агента. |

- [1] Правила и сроки исчисления (начисления) и перечисления обязательных пенсионных взносов работодателя в единый накопительный пенсионный фонд и взыскания по ним, утвержденные постановлением Правительства Республики Казахстан от 03.07.2023г. № 540